越南房地产危机,从何而起,向何而去?

11月,越南股市多次出现异常涨跌,例如在11月16日,同一天,开盘暴跌4%,收盘上涨超过3%。

最近一直受到越南“信贷收缩”措施的影响。尤其是2022年发生了多起房地产债券暴雷问题,导致这一年,越南房地产商获得信贷资金较往年更为困难。

图源:Vina Capital Research

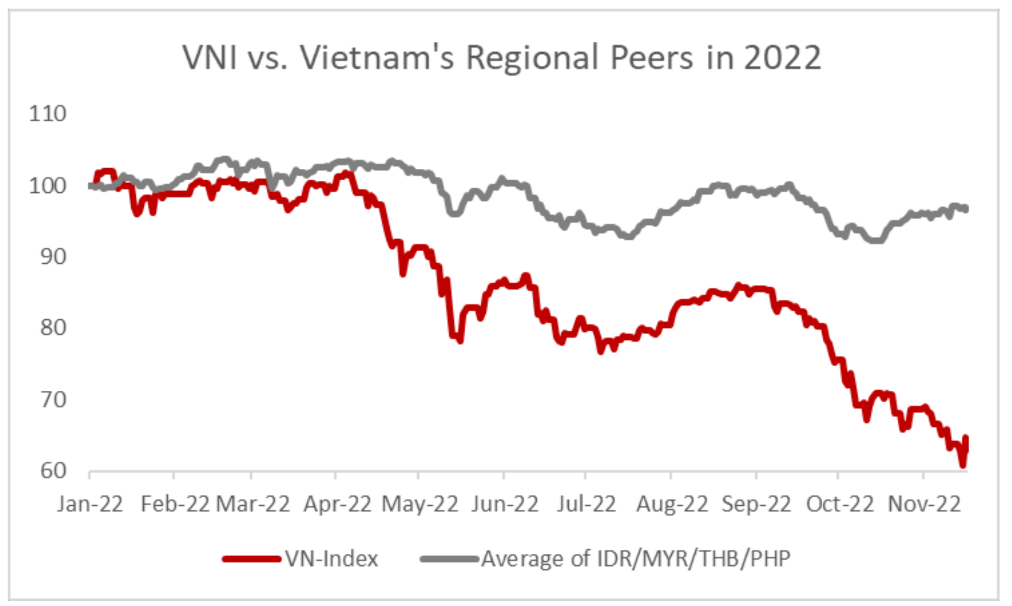

最直接的表现,就是2022年截至11月底,越南地产股总体下跌了约50%,银行股下跌约40%。

越南房地产商的信贷危机,从何而来,又将向何处去呢?

01 越南房地产开发商的信贷紧缩,从何而来?

对越南房地产商来说,他们的信贷危机,是整个体系运作的结果。

首先,越南房地产开发商很难拿到及时且稳定的融资渠道,来增加土地储备。

从开发商购买一块土地,到改变其使用性质、建成商品房,在越南预估平均需要5年时间,大部分的时间都在地产项目的政府审批上,审批通过之前,土地项目通常不能在银行抵押获得贷款。

胡志明市东部的房地产市场 图源:Quỳnh Trần

即便是正在开发中的项目,银行现在也只愿意放相对短期的贷款(通常越南政府对地产项目会有2年时间的限期开发的要求,银行贷款期限也相应为2年)。

另一方面,在越南国家银行(SBV)的鼓励下,越南各大银行也更倾向给买房者贷款,而不是给到房地产商贷款。

越南房地产商获得“预售”资金也很难,因为越南法律规定,开发商只能在打好地基后,才能向购房者开始收取部分房款。

综上原因,近几年来,开发商们只能通过发行债券进行融资。

从2019年到2021年,房地产债券发行量从120亿美元猛增到320亿美元,而且一开始,房地产开发商债券发行的限制非常少,因为债券市场在越南才在初期新兴阶段,政府的监管力度不足,证券公司会把这些债券直接销售给散户投资者。对于散户来说,购买2-3年的房地产债券,获得10-12%的年利息,比当时的约7%的银行存款年利率就明显更有吸引力了。

胡志明市楼盘 图源:Quỳnh Trần

但是随着越来越多公司发行债券,地产债券暴雷事件也越发多。

相关事件,欢迎回顾我们的往期推送:

《集团高管被逮捕!越南房地产巨头新黄明,10万亿盾债券涉嫌诈骗》

因为房地产产品本身的开发周期和资金回流时间较长为5年,而房地产商发行债券的期限只有2年左右,这样会产生资产债务的错配(Asset Liability Mismatch),也就是地产商资金还没回流,债券也到期了,开发商只能一直发行新的债券。另一方面,是越南房地产审批流程非常长且繁琐,可能因为中间的手续耽搁,将整个项目时间延长数年。

银行信贷资金的收紧,项目回收资金的漫长周期,流动资金来源少……一系列原因,导致越南房地产债券,频频暴雷。

02 越南房地产开发商的信贷紧缩,未来的破局在何处?

根据BIDV证券(BSC)的行业报告,2022年信贷增长目标接近14%,到第三季度,多家已经出借授信额度的银行,在9月又获得了新的信贷额度。

修建中的越南房地产 图源:vietnamfinance.vn

BIDV证券表示,第152号法令正在严重影响房地产集团的现金流,同时高杠杆的使用、地产债券的发行又让人对地产商们的还款能力,打上一个小小的问号。

VinaCapital的首席经济师分析,目前能解决这个困境,主要可以从这3个方向加以考虑:

- 政府可以适当鼓励商业银行向房地产开发商房贷,例如降低开发商贷款的资质要求

- 加快房地产新项目的审批流程,以缓解房地产商资金回笼慢的问题

- 市场对于新房的需求依旧迫切,且商品房对于中产阶级乃至许多普通工人们来说,依然是刚需用品。

他认为,由于房地产开发只占越南GDP的10%(相比之下在中国,房地产开发已经占GDP的30%),整体地产市场的结构还算健康。并且当前的信贷紧缩主要影响的是房地产开发商和小型公司。其他类型的公司尤其是制造业,大多能顺利获得银行贷款。所以地产债券的事件不会导致到越南整个系统性的风险。

越南国家银行(SBV)每年会分配各商业银行的年度信贷配额,在2022 年配额相当于越南总信贷增长约 14%。据传闻,近期越南国家银行会将商业银行信贷配额再提高 2%,并且将成立一家新的资产管理公司来专门缓解这次房地产开公司债券的危机。这次传出政府的行动也导致近几周越南指数的上升。

越南房地产 图源:cafef.vn

越南的 GDP 有望在 2022 年增长 8%,并在 2023 年增长近 6%,而越南上市公司企业总体盈利总体有望增长 17%。今年的股价下跌导致越南指数(VNI) 的市盈率(P/E ratio)从 2022 年初的17急剧下降至现在的9,这个市盈率会远远低于东南亚其他国家的股指,也代表着越南股市的价格可能被低估。

综上所述,目前为越南的“信贷紧缩”问题主要集中在房地产行业。越南对新住房的需求依然强劲,如果政府采取行动放宽对该行业的信贷条件。房地产商面临的困境,依然有希望快速度过,地产股最近的第一次回升暗示这种宽松政策正在酝酿之中。

有关越南投资的任何话题,想和我们讨论?请联系:电话:+(886)095 807 2379

Line:vnlandnote

微信:vnlandnote

有关更多越南资讯,请关注我们:

脸书Facebook:www.facebook.com /vnlandnote/

微信公众号:hcmc101

-

下午10:58

下午10:58 -

下午11:24

下午11:24 -

下午12:57

下午12:57 -

上午11:36

上午11:36